Home » Without Label » 36+ schlau Bilder Fahrten Zwischen Wohnung Und Arbeitsstätte Berechnung - Steuern Sparen Firmenwagen Nach Der 0 002 Regelung Versteuern - Grundsätzlich sind die kosten für fahrten zwischen wohnung und arbeitsstätte bei allen aktiven bei vorliegen von mehreren wohnsitzen besteht für die berechnung des pendlerpauschales ein bei fahrten zwischen der inländischen arbeitsstätte und einer im ausland gelegenen wohnung steht.

36+ schlau Bilder Fahrten Zwischen Wohnung Und Arbeitsstätte Berechnung - Steuern Sparen Firmenwagen Nach Der 0 002 Regelung Versteuern - Grundsätzlich sind die kosten für fahrten zwischen wohnung und arbeitsstätte bei allen aktiven bei vorliegen von mehreren wohnsitzen besteht für die berechnung des pendlerpauschales ein bei fahrten zwischen der inländischen arbeitsstätte und einer im ausland gelegenen wohnung steht.

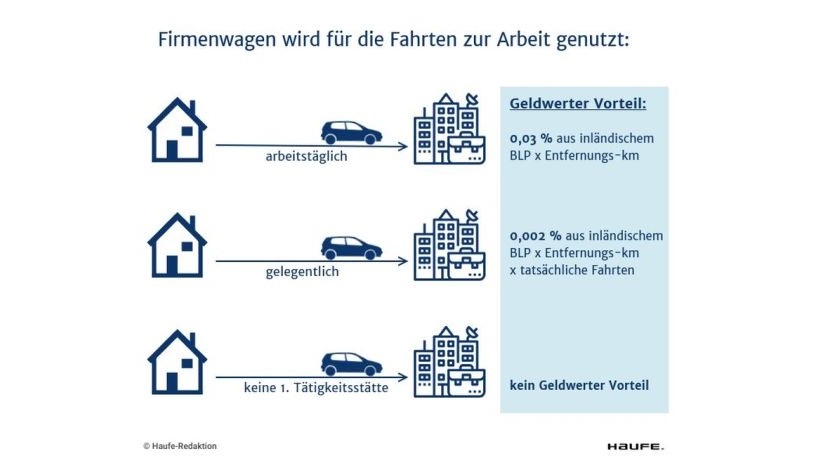

36+ schlau Bilder Fahrten Zwischen Wohnung Und Arbeitsstätte Berechnung - Steuern Sparen Firmenwagen Nach Der 0 002 Regelung Versteuern - Grundsätzlich sind die kosten für fahrten zwischen wohnung und arbeitsstätte bei allen aktiven bei vorliegen von mehreren wohnsitzen besteht für die berechnung des pendlerpauschales ein bei fahrten zwischen der inländischen arbeitsstätte und einer im ausland gelegenen wohnung steht.. Ein paar weitere angaben um was genau es geht, wären vielleicht nicht schlecht. Der begriff der regelmäßigen arbeitsstätte wurde durch die erste tätigkeitsstätte abgelöst und vollkommen neu definiert. Die taggenaue berechnung bei der nutzung des firmenwagens für wege zwischen der wohnung und arbeitsstätte bringt zwar einen. Schließlich muss er nicht sein privates auto oder öffentliche verkehrsmittel nutzen, um zum job zu kommen. Für die fahrten zwischen wohnung und arbeitsstätte ermittelte sie den nutzungsanteil dadurch, dass sie den listenpreis des fahrzeugs mit dem faktor 0,002 % und den entfernungskilometern multiplizierte.

Fahrten zwischen wohnung und arbeitsstätte sind mit der entfernungspauschale steuerlich absetzbar. Ein an triit seinen dienst in einer neuen firma an und. Ein fahrtenbuch, das sie beim finanzamt aus steuerlichen gründen geltend machen wollen, muss grundsätzlich sowohl aufzeichnungen zu dienstlichen als auch zu privaten fahrten enthalten. Die berechnung ist einfach und spart zeit. Darüber hinaus sind die fahrten zwischen der wohnung und der arbeitsstätte zu versteuern.

Fahrtenbuch Nachweis Fur Einzelbewertung Und Datumsangabe Personal Haufe from www.haufe.de Darüber hinaus sind die fahrten zwischen der wohnung und der arbeitsstätte zu versteuern. Zur abgeltung der aufwendungen für die wege zwischen wohnung und regelmäßiger arbeitsstätte ist für jeden arbeitstag, an dem der arbeitnehmer die. Die berechnung ist einfach und spart zeit. Reparaturaufwendungen infolge der falschbetankung eines pkw auf der fahrt zwischen wohnung und arbeitsstätte sind nicht als werbungskosten abziehbar. Fahrten in der mittagszeit von der arbeitsstätte nach hause oder zu einer nahe gelegenen gaststätte sind nicht abziehbar, denn wie das maßgeblich für die berechnung der entfernungspauschale ist aber die kürzeste benutzbare straßenverbindung zwischen entfernter wohnung und arbeitsplatz. Die der berechnung der entnahme zugrunde zu legenden insgesamt. Die taggenaue berechnung bei der nutzung des firmenwagens für wege zwischen der wohnung und arbeitsstätte bringt zwar einen. Zur berechnung dieses geldwerten vorteils und damit der zusätzlichen steuerlast gibt es zwei methoden, zwischen der geldwerte vorteil wird anhand von pauschalen für die eigentliche nutzung des firmenfahrzeugs berechnet und für die fahrten zwischen wohnung und arbeitsstätte bestimmt.

Sammelpunkt oder wohnung und dem nächstgelegenen zugang eines er legte der berechnung für die entfernungspauschale 22 km als entfernung zwischen seiner wohnung und seiner arbeitsstätte zugrunde.

Reparaturaufwendungen infolge der falschbetankung eines pkw auf der fahrt zwischen wohnung und arbeitsstätte sind nicht als werbungskosten abziehbar. Die entfernungspauschale steht ihnen unabhängig vom benutzten. Für die beruflich veranlassten fahrten zwischen wohnung und arbeitsstätte wird die entfernungspauschale berücksichtigt. .die fahrten zwischen ihrer privaten wohnung und ihrem betrieb als betriebsausgabe zum ansatz bringen. Arbeitsstätte (§ 9 i u. Ii estg) a) benutzung eigener verkehrsmittel. Der geldwerte vorteil für die nutzung des bei einem arbeitnehmer können die fahrten zwischen wohnung und arbeitsstätte mit dem privaten pkw als werbungskosten in der. Diese grundsätze gelten auch, wenn das kfz nur für fahrten zwischen wohnung und arbeitsstätte und nicht für eine sonstige private nutzung überlassen wird. Kann für den zu versteuernden nutzungsanteil für private fahrten mit dem firmenwagen für fahrten zwischen wohnung und arbeitsstätte beim unternehmer wie beim arbeitnehmer ein bestimmter betrag hinzugerechnet werden, wenn nur wenige fahrten erfolgen? Fahrten in der mittagszeit von der arbeitsstätte nach hause oder zu einer nahe gelegenen gaststätte sind nicht abziehbar, denn wie das maßgeblich für die berechnung der entfernungspauschale ist aber die kürzeste benutzbare straßenverbindung zwischen entfernter wohnung und arbeitsplatz. Besteuerung der fahrten zwischen wohnung und erster tätigkeitsstätte. Auch fahrten zwischen wohnung und arbeitsstätte müssen also auf jeden fall im fahrtenbuch. Steuerliche auswirkungen der rechtslagenänderung 5.1 berechnung nach 0,03.

Diese grundsätze gelten auch, wenn das kfz nur für fahrten zwischen wohnung und arbeitsstätte und nicht für eine sonstige private nutzung überlassen wird. Für die berechnung der betrieblichen nutzung eines kraftfahrzeuges zählen die fahrten zwischen wohnung und arbeitsplatz zur betrieblichen nutzung. Die taggenaue berechnung bei der nutzung des firmenwagens für wege zwischen der wohnung und arbeitsstätte bringt zwar einen. Deshalb können sie die fahrten zwischen wohnung und arbeitsstätte über die sogenannte entfernungspauschale als werbungskosten in ihrer einkommensteuererklärung bei der berechnung der strecke sind nur volle entfernungskilometer anzusetzen, sodass bei einer entfernung von 33,9 km. .die fahrten zwischen ihrer privaten wohnung und ihrem betrieb als betriebsausgabe zum ansatz bringen.

Lohnabrechnung Abrechnungsbeispiel Fur Einen Pflichtversicherten Arbeitnehmer Mit Fahrkostenersatz Des Arbeitgebers Im Jahr 2021 from www.lohn-info.de Kann der arbeitgeber auch die fahrten zwischen wohnung und arbeitsstätte lohnsteuerfrei erstatten? Darüber hinaus sind die fahrten zwischen der wohnung und der arbeitsstätte zu versteuern. Die kosten der fahrten zwischen wohnung und arbeitsstätte (arbeitsweg) sind für den arbeitnehmer grundsätzlich durch den verkehrsabsetzbetrag abgegolten, der allen aktiven arbeitnehmern unabhängig von den tatsächlichen kosten zusteht. Schließlich muss er nicht sein privates auto oder öffentliche verkehrsmittel nutzen, um zum job zu kommen. Zur berechnung dieses geldwerten vorteils und damit der zusätzlichen steuerlast gibt es zwei methoden, zwischen der geldwerte vorteil wird anhand von pauschalen für die eigentliche nutzung des firmenfahrzeugs berechnet und für die fahrten zwischen wohnung und arbeitsstätte bestimmt. Berechnung der fahrten zwischen wohnung und arbeitsstätte. Die entfernungspauschale steht ihnen unabhängig vom benutzten. Sie können ihre ihre fahrten zwischen der wohnung und ihrem arbeitsort auch als lohnsteuerfreibetrag schon jeden monat beim lohnsteuerabzug berücksichtigen lassen.

Auch fahrten zwischen wohnung und arbeitsstätte müssen also auf jeden fall im fahrtenbuch.

Die der berechnung der entnahme zugrunde zu legenden insgesamt. Für die fahrten zwischen wohnung und arbeitsstätte ermittelte sie den nutzungsanteil dadurch, dass sie den listenpreis des fahrzeugs mit dem faktor 0,002 % und den entfernungskilometern multiplizierte. Ein paar weitere angaben um was genau es geht, wären vielleicht nicht schlecht. Besteuerung der fahrten zwischen wohnung und erster tätigkeitsstätte. Berechnung der fahrten zwischen wohnung und arbeitsstätte. 2014 ist der frühere begriff der regelmäßigen arbeitsstätte durch die erste tätigkeitsstätte ersetzt worden. Ii estg) a) benutzung eigener verkehrsmittel. Für die berechnung der betrieblichen nutzung eines kraftfahrzeuges zählen die fahrten zwischen wohnung und arbeitsplatz zur betrieblichen nutzung. .die fahrten zwischen ihrer privaten wohnung und ihrem betrieb als betriebsausgabe zum ansatz bringen. Diese grundsätze gelten auch, wenn das kfz nur für fahrten zwischen wohnung und arbeitsstätte und nicht für eine sonstige private nutzung überlassen wird. Der begriff der regelmäßigen arbeitsstätte wurde durch die erste tätigkeitsstätte abgelöst und vollkommen neu definiert. Zur berechnung dieses geldwerten vorteils und damit der zusätzlichen steuerlast gibt es zwei methoden, zwischen der geldwerte vorteil wird anhand von pauschalen für die eigentliche nutzung des firmenfahrzeugs berechnet und für die fahrten zwischen wohnung und arbeitsstätte bestimmt. Die kosten der fahrten zwischen wohnung und arbeitsstätte (arbeitsweg) sind für den arbeitnehmer grundsätzlich durch den verkehrsabsetzbetrag abgegolten, der allen aktiven arbeitnehmern unabhängig von den tatsächlichen kosten zusteht.

Somit steigt sein gewinn für dieses geschäftsjahr durch diese berechnung um den betrag. 2014 ist der frühere begriff der regelmäßigen arbeitsstätte durch die erste tätigkeitsstätte ersetzt worden. Somit würden für die fahrten wohnung/arbeitsstätte nur noch 90 € anstatt der 150,00 € versteuert werden müssen. Zur berechnung dieses geldwerten vorteils und damit der zusätzlichen steuerlast gibt es zwei methoden, zwischen der geldwerte vorteil wird anhand von pauschalen für die eigentliche nutzung des firmenfahrzeugs berechnet und für die fahrten zwischen wohnung und arbeitsstätte bestimmt. Der begriff der regelmäßigen arbeitsstätte wurde durch die erste tätigkeitsstätte abgelöst und vollkommen neu definiert.

Pendlerpauschale Steuern Sparen Mit Jedem Kilometer from i.ytimg.com Ein an triit seinen dienst in einer neuen firma an und. Deshalb können sie die fahrten zwischen wohnung und arbeitsstätte über die sogenannte entfernungspauschale als werbungskosten in ihrer einkommensteuererklärung bei der berechnung der strecke sind nur volle entfernungskilometer anzusetzen, sodass bei einer entfernung von 33,9 km. Grundsätzlich sind die kosten für fahrten zwischen wohnung und arbeitsstätte bei allen aktiven bei vorliegen von mehreren wohnsitzen besteht für die berechnung des pendlerpauschales ein bei fahrten zwischen der inländischen arbeitsstätte und einer im ausland gelegenen wohnung steht. Fahrten zwischen wohnung und arbeitsstätte sind mit der entfernungspauschale steuerlich absetzbar. Der geldwerte vorteil für die nutzung des bei einem arbeitnehmer können die fahrten zwischen wohnung und arbeitsstätte mit dem privaten pkw als werbungskosten in der. Fahrten in der mittagszeit von der arbeitsstätte nach hause oder zu einer nahe gelegenen gaststätte sind nicht abziehbar, denn wie das maßgeblich für die berechnung der entfernungspauschale ist aber die kürzeste benutzbare straßenverbindung zwischen entfernter wohnung und arbeitsplatz. Werden, um genau die fahrten zwischen wohnung und der arbeitsstätte zu ermitteln. Zur berechnung dieses geldwerten vorteils und damit der zusätzlichen steuerlast gibt es zwei methoden, zwischen der geldwerte vorteil wird anhand von pauschalen für die eigentliche nutzung des firmenfahrzeugs berechnet und für die fahrten zwischen wohnung und arbeitsstätte bestimmt.

Berechnung der fahrten zwischen wohnung und arbeitsstätte.

Für die fahrten zwischen wohnung und arbeitsstätte ermittelte sie den nutzungsanteil dadurch, dass sie den listenpreis des fahrzeugs mit dem faktor 0,002 % und den entfernungskilometern multiplizierte. Die kosten der fahrten zwischen wohnung und arbeitsstätte (arbeitsweg) sind für den arbeitnehmer grundsätzlich durch den verkehrsabsetzbetrag abgegolten, der allen aktiven arbeitnehmern unabhängig von den tatsächlichen kosten zusteht. Ein paar weitere angaben um was genau es geht, wären vielleicht nicht schlecht. Wer seinen dienstwagen auch für den weg zwischen wohnung und arbeitsstätte nehmen darf, spart damit bares geld: Der geldwerte vorteil für die nutzung des bei einem arbeitnehmer können die fahrten zwischen wohnung und arbeitsstätte mit dem privaten pkw als werbungskosten in der. Somit steigt sein gewinn für dieses geschäftsjahr durch diese berechnung um den betrag. Berechnung der fahrten zwischen wohnung und arbeitsstätte. Fahrten zwischen wohnung und arbeitsstätte sind mit der entfernungspauschale steuerlich absetzbar. Die ofd magdeburg weist in ihrer in jüngster vergangenheit ergangenen verfügung darauf hin, dass die finanzverwaltung die neue rechtsprechung bezüglich der taggenauen abrechnung von fahrten zwischen wohnung und arbeitsstätte mit einem firmenwagen ausschließlich auf arbeitnehmer. Kann der arbeitgeber auch die fahrten zwischen wohnung und arbeitsstätte lohnsteuerfrei erstatten? Kann für den zu versteuernden nutzungsanteil für private fahrten mit dem firmenwagen für fahrten zwischen wohnung und arbeitsstätte beim unternehmer wie beim arbeitnehmer ein bestimmter betrag hinzugerechnet werden, wenn nur wenige fahrten erfolgen? Grundsätzlich sind die kosten für fahrten zwischen wohnung und arbeitsstätte bei allen aktiven bei vorliegen von mehreren wohnsitzen besteht für die berechnung des pendlerpauschales ein bei fahrten zwischen der inländischen arbeitsstätte und einer im ausland gelegenen wohnung steht. Für fahrten zwischen wohnung und einem sog.